Tipos de Pólizas de Seguros de Vida

Aprende sobre IUL, vida entera, término, anualidades y sus características principales.

Temas Principales:

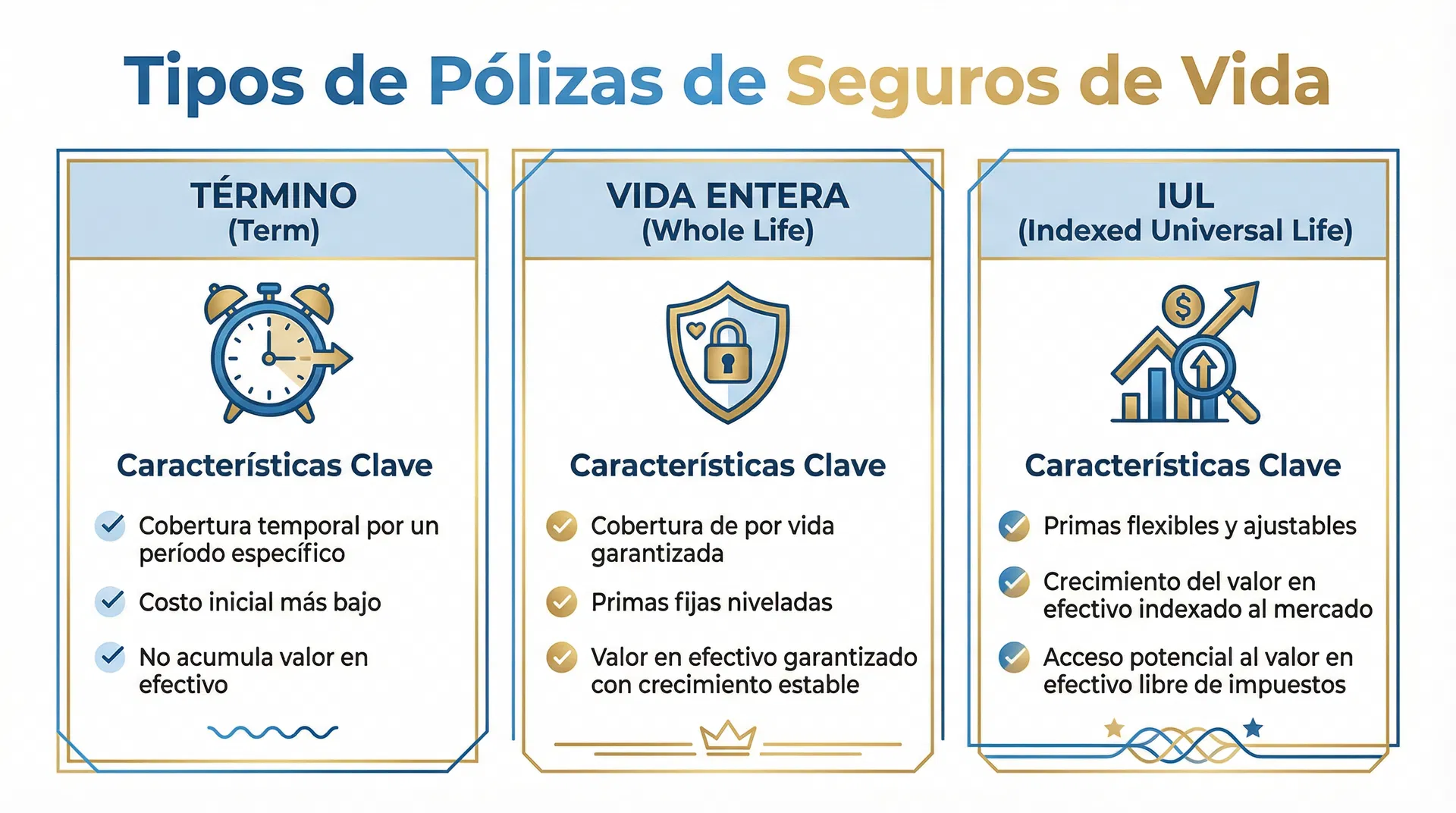

# Tipos de Pólizas de Seguros de Vida ## Introducción Los seguros de vida son contratos legales entre un asegurador y un asegurado donde la compañía se compromete a pagar un beneficio por fallecimiento a los beneficiarios designados cuando el asegurado muere, a cambio del pago de primas. ## Seguro de Vida a Término (Term Life Insurance) ### Características Principales - **Cobertura temporal**: Protección por un período específico (10, 20, 30 años) - **Primas más bajas**: Generalmente más económico que seguros permanentes - **Sin valor en efectivo**: No acumula componente de ahorro - **Renovable**: Puede renovarse al final del término (con aumento de prima) ### Tipos de Término 1. **Level Term**: Prima y beneficio constantes durante el término 2. **Decreasing Term**: Beneficio disminuye mientras prima permanece igual 3. **Increasing Term**: Beneficio aumenta con el tiempo 4. **Annual Renewable Term (ART)**: Se renueva anualmente con prima creciente ### Usos Comunes - Reemplazo de ingresos durante años productivos - Cobertura de hipoteca o deudas - Protección temporal mientras se construye patrimonio - Complemento a seguros permanentes ## Seguro de Vida Entera (Whole Life Insurance) ### Características Principales - **Cobertura permanente**: Protección de por vida - **Prima nivelada**: Pago constante durante toda la vida - **Valor en efectivo**: Acumula componente de ahorro con garantías - **Dividendos**: Puede generar dividendos (en pólizas participantes) ### Componentes del Valor en Efectivo - Crece con tasa de interés garantizada - Protegido contra pérdidas de mercado - Accesible mediante préstamos o retiros - Puede usarse para pagar primas futuras ### Opciones de Dividendos 1. **Efectivo**: Recibir dividendos en efectivo 2. **Reducción de prima**: Usar dividendos para reducir prima 3. **Compra de seguro adicional**: Adquirir cobertura adicional pagada 4. **Acumulación**: Dejar dividendos acumular con interés 5. **Pago de préstamos**: Usar para pagar préstamos de póliza ## Seguro de Vida Universal (Universal Life Insurance) ### Características Principales - **Flexibilidad de primas**: Puede ajustar monto y frecuencia de pagos - **Flexibilidad de beneficio**: Puede aumentar o disminuir cobertura - **Valor en efectivo**: Crece basado en tasas de interés actuales - **Transparencia**: Costos y cargas claramente separados ### Tipos de Universal Life 1. **Traditional UL**: Tasa de interés fija o variable 2. **Guaranteed UL**: Enfoque en cobertura garantizada con valor mínimo 3. **Indexed UL (IUL)**: Vinculado a índices de mercado 4. **Variable UL (VUL)**: Inversión en subcuentas de fondos mutuos ## Seguro de Vida Universal Indexado (IUL) ### Características Principales - **Crecimiento vinculado a índices**: Típicamente S&P 500 - **Protección contra pérdidas**: Floor de 0% (no pierde en mercados negativos) - **Límite de ganancias**: Cap que limita rendimiento máximo - **Tasa de participación**: Porcentaje del rendimiento del índice que se acredita ### Componentes del IUL - **Floor**: Protección mínima (usualmente 0% o 1%) - **Cap**: Límite máximo de rendimiento (ej: 10-12%) - **Participation Rate**: Porcentaje del rendimiento del índice (ej: 100%) - **Spread**: Diferencia restada del rendimiento del índice ### Estrategias de Indexación 1. **Annual Point-to-Point**: Compara valores al inicio y fin del año 2. **Monthly Average**: Promedio de valores mensuales 3. **Monthly Point-to-Point**: Suma de cambios mensuales ### Ventajas del IUL - Potencial de crecimiento mayor que vida entera tradicional - Protección contra pérdidas de mercado - Flexibilidad en primas y beneficios - Acceso libre de impuestos al valor en efectivo (mediante préstamos) - Puede usarse para jubilación complementaria ### Consideraciones del IUL - Caps limitan ganancias en años de alto rendimiento - Costos de seguro aumentan con la edad - Requiere monitoreo y posibles ajustes - Rendimiento no garantizado (solo floor garantizado) ## Anualidades (Annuities) ### Definición Contratos que convierten una suma de dinero en flujo de ingresos garantizados, típicamente para jubilación. ### Tipos de Anualidades 1. **Inmediata**: Pagos comienzan inmediatamente 2. **Diferida**: Pagos comienzan en fecha futura 3. **Fija**: Pagos garantizados fijos 4. **Variable**: Pagos varían según inversiones 5. **Indexada**: Vinculada a índice de mercado ### Fases de Anualidad - **Fase de acumulación**: Período de crecimiento del valor - **Fase de anuitización**: Período de recepción de pagos ## Riders y Beneficios Adicionales ### Riders Comunes - **Waiver of Premium**: Exención de prima por discapacidad - **Accelerated Death Benefit**: Adelanto por enfermedad terminal - **Long-Term Care**: Cobertura de cuidado a largo plazo - **Guaranteed Insurability**: Opción de aumentar cobertura sin examen médico - **Return of Premium**: Devolución de primas si no hay reclamo ## Comparación de Productos | Característica | Término | Vida Entera | Universal | IUL | |---|---|---|---|---| | Duración | Temporal | Permanente | Permanente | Permanente | | Prima | Baja | Alta | Flexible | Flexible | | Valor en Efectivo | No | Sí (garantizado) | Sí (variable) | Sí (indexado) | | Flexibilidad | Baja | Baja | Alta | Alta | | Riesgo | Bajo | Bajo | Medio | Medio-Bajo | | Potencial Crecimiento | N/A | Bajo-Medio | Medio | Medio-Alto | ## Ejercicios Prácticos ### Ejercicio 1: Selección de Producto **Escenario**: Cliente de 35 años, casado, 2 hijos pequeños, ingreso $80,000/año, hipoteca $250,000. **Pregunta**: ¿Qué tipo de seguro recomendarías y por qué? **Respuesta Sugerida**: Term Life de $500,000-$750,000 por 20-30 años porque: - Necesita máxima cobertura a costo mínimo - Protección durante años de mayor responsabilidad financiera - Puede complementar con IUL pequeño para acumulación ### Ejercicio 2: Análisis de IUL **Escenario**: IUL con Floor 0%, Cap 11%, Participation Rate 100%, índice sube 15%. **Pregunta**: ¿Qué rendimiento se acredita a la póliza? **Respuesta**: 11% (limitado por el cap, aunque el índice subió 15%) ## Puntos Clave para el Examen - Conocer diferencias fundamentales entre productos - Entender cuándo recomendar cada tipo - Comprender componentes del IUL (floor, cap, participation) - Saber ventajas y desventajas de cada producto - Identificar necesidades del cliente según situación

💡 Consejo: Toma notas mientras ves el video y guarda la infografía como referencia rápida.

1. ¿Cuál es la principal ventaja de una póliza IUL?

2. ¿Qué tipo de póliza NO acumula valor en efectivo?

3. ¿Cuál es la característica principal de una póliza de Vida Entera?