Provisiones, Opciones y Riders

Comprende las cláusulas, opciones de liquidación y riders disponibles en las pólizas.

Temas Principales:

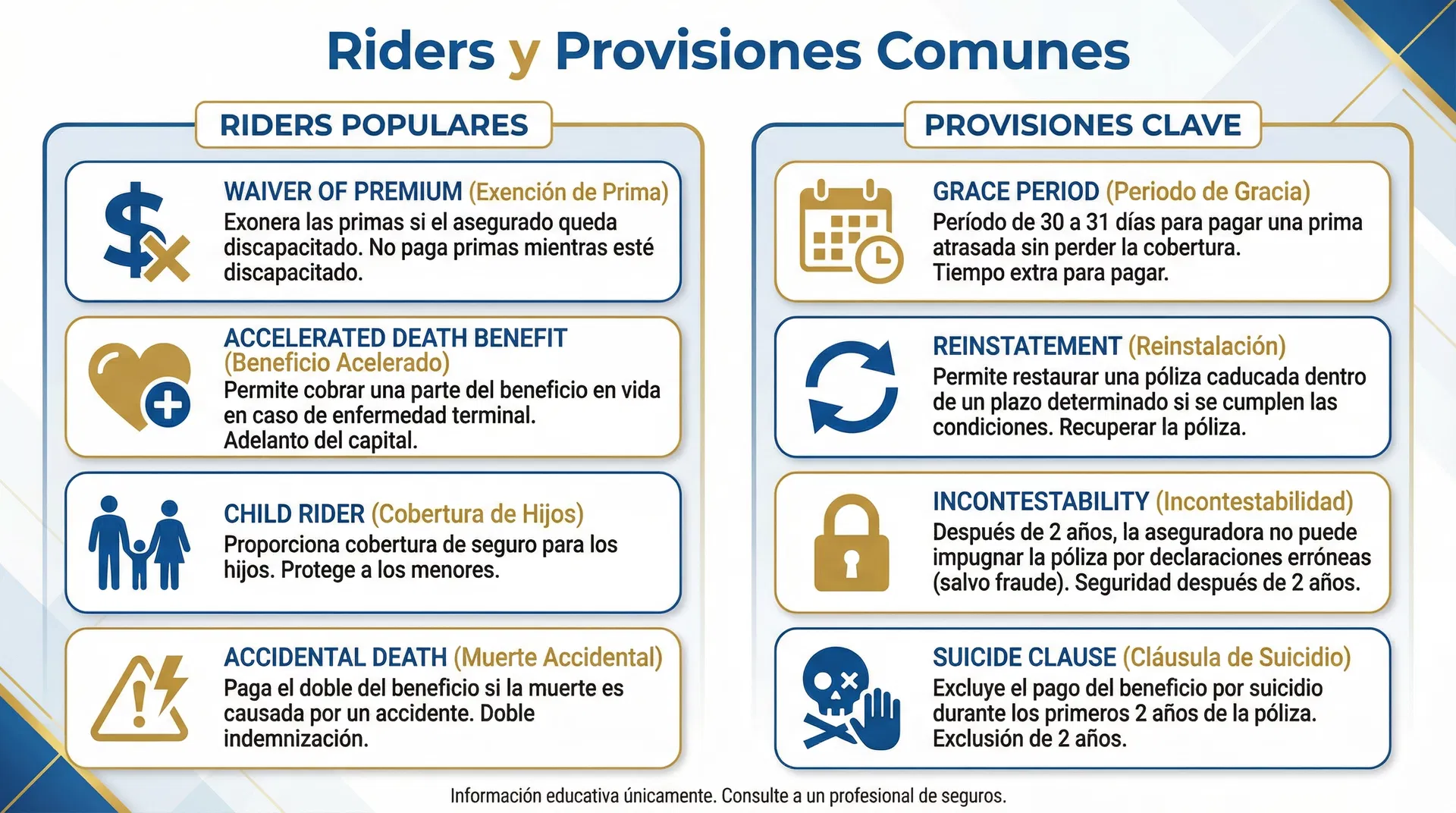

# Provisiones, Opciones y Riders de Pólizas ## Provisiones Estándar de Pólizas ### Provisión de Gracia (Grace Period) - **Duración**: Típicamente 30-31 días después de fecha de vencimiento - **Propósito**: Permite pago tardío sin pérdida de cobertura - **Cobertura**: Póliza permanece en vigor durante período de gracia - **Interés**: Puede aplicarse interés a primas pagadas durante gracia ### Provisión de Reinstalación (Reinstatement) - **Período**: Generalmente 3-5 años después de caducidad - **Requisitos**: - Solicitud escrita - Evidencia de asegurabilidad - Pago de primas atrasadas con interés - Pago de préstamos pendientes con interés - **Período de espera**: Nueva contestabilidad (2 años) y período de suicidio ### Provisión de Préstamo (Policy Loan) - **Disponibilidad**: Después de acumular valor en efectivo suficiente - **Tasa de interés**: Fija o variable según contrato - **Efecto**: Reduce beneficio por fallecimiento si no se paga - **No requiere**: Aprobación de crédito ni explicación de uso - **Impuestos**: Generalmente libre de impuestos (no es ingreso) ### Provisión de Incontestabilidad (Incontestability) - **Período**: 2 años desde emisión - **Propósito**: Protege al asegurado de cancelación por declaraciones incorrectas - **Excepciones**: Fraude intencional puede seguir siendo contestable - **Importancia**: Da certeza al asegurado después de 2 años ### Provisión de Suicidio (Suicide Clause) - **Período**: Típicamente 2 años desde emisión - **Efecto**: Si suicidio ocurre durante período, solo se devuelven primas - **Después del período**: Beneficio completo se paga incluso por suicidio - **Reinstalación**: Período se reinicia si póliza se reinstaló ### Provisión de Declaración Errónea de Edad - **Ajuste**: Beneficio se ajusta a lo que prima hubiera comprado a edad correcta - **No cancela**: Póliza permanece en vigor con ajuste - **Reembolso**: Si edad real es menor, se reembolsa exceso de prima ## Opciones de No Caducidad (Nonforfeiture Options) ### Valor en Efectivo (Cash Surrender Value) - **Disponibilidad**: Después de período mínimo (típicamente 2-3 años) - **Cálculo**: Valor en efectivo menos cargos de rescate - **Impuestos**: Ganancia sobre primas pagadas es ingreso tributable - **Efecto**: Termina la póliza completamente ### Seguro Pagado Reducido (Reduced Paid-Up Insurance) - **Función**: Convierte valor en efectivo en seguro permanente pagado - **Monto**: Menor que beneficio original - **Ventaja**: No requiere más primas - **Valor en efectivo**: Continúa acumulando ### Seguro a Término Extendido (Extended Term Insurance) - **Función**: Usa valor en efectivo para comprar término - **Monto**: Mismo beneficio que póliza original - **Duración**: Según valor en efectivo disponible - **Sin valor en efectivo**: No acumula valor adicional ## Opciones de Liquidación (Settlement Options) ### Suma Global (Lump Sum) - **Pago único**: Beneficio completo de una vez - **Ventaja**: Máxima flexibilidad - **Desventaja**: Riesgo de mal manejo de fondos - **Impuestos**: Beneficio por fallecimiento generalmente libre de impuestos ### Ingresos por Período Fijo (Fixed Period) - **Pagos**: Distribuidos sobre período específico (ej: 10 años) - **Monto**: Incluye principal más interés - **Certeza**: Beneficiario sabe cuánto recibirá y por cuánto tiempo ### Ingresos por Monto Fijo (Fixed Amount) - **Pagos**: Monto específico hasta agotar fondos - **Duración**: Variable según monto elegido - **Flexibilidad**: Beneficiario controla monto mensual ### Ingreso Vitalicio (Life Income) - **Pagos**: Garantizados de por vida del beneficiario - **Tipos**: - **Life Only**: Pagos cesan al morir beneficiario - **Life with Period Certain**: Garantiza mínimo de años - **Joint and Survivor**: Continúa para segundo beneficiario - **Ventaja**: No puede sobrevivir a los fondos ### Interés Solamente (Interest Only) - **Principal**: Permanece con aseguradora - **Pagos**: Solo interés generado - **Acceso**: Beneficiario puede retirar principal cuando desee - **Uso**: Tiempo para decidir opción final ## Riders Principales ### Waiver of Premium (Exención de Prima) - **Función**: Aseguradora paga primas si asegurado queda discapacitado - **Definición de discapacidad**: Varía por contrato - **Período de espera**: Típicamente 6 meses de discapacidad - **Duración**: Mientras discapacidad continúe - **Costo**: Relativamente bajo, muy valioso ### Accelerated Death Benefit (ADB) - **Función**: Adelanta parte del beneficio si enfermedad terminal - **Definición terminal**: Típicamente expectativa de vida < 12-24 meses - **Monto**: Usualmente 25-100% del beneficio - **Reducción**: Beneficio restante se reduce por adelanto - **Sin costo**: Generalmente incluido sin cargo adicional ### Guaranteed Insurability (Opción de Compra Garantizada) - **Función**: Permite comprar cobertura adicional sin examen médico - **Eventos**: Matrimonio, nacimiento de hijo, compra de casa - **Edades**: Típicamente cada 3-5 años hasta edad 40 - **Límites**: Monto máximo por opción - **Prima**: Basada en edad actual al ejercer opción ### Return of Premium (ROP) - **Función**: Devuelve primas pagadas si no hay reclamo - **Aplicación**: Principalmente en seguros a término - **Costo**: Aumenta prima significativamente (50-100%) - **Período**: Al final del término de la póliza ### Long-Term Care (LTC) Rider - **Función**: Permite acceso a beneficio para cuidado a largo plazo - **Activadores**: Incapacidad de realizar ADLs (actividades de vida diaria) - **Monto**: Porcentaje mensual del beneficio por fallecimiento - **Reducción**: Beneficio por fallecimiento se reduce por uso - **Costo**: Significativo pero menor que póliza LTC separada ### Accidental Death Benefit (Doble Indemnización) - **Función**: Paga beneficio adicional si muerte es accidental - **Monto**: Típicamente igual al beneficio base (doble) - **Exclusiones**: Suicidio, guerra, aviación, actividades peligrosas - **Edad límite**: Usualmente termina a edad 65-70 - **Costo**: Relativamente bajo ### Child Term Rider - **Función**: Cubre todos los hijos del asegurado - **Monto**: Típicamente $10,000-$25,000 por hijo - **Conversión**: Puede convertirse a póliza permanente al llegar a edad adulta - **Costo**: Bajo, cubre todos los hijos presentes y futuros ## Opciones de Dividendos (Solo Pólizas Participantes) ### Efectivo - **Pago**: Cheque anual al asegurado - **Impuestos**: Generalmente no tributable (devolución de prima) - **Uso**: Libre disposición del asegurado ### Reducción de Prima - **Aplicación**: Reduce prima anual - **Efecto**: Asegurado paga menos de bolsillo - **Popular**: Opción común entre asegurados ### Compra de Seguro Adicional Pagado (Paid-Up Additions) - **Función**: Compra pequeñas cantidades de seguro permanente - **Crecimiento**: Aumenta beneficio por fallecimiento y valor en efectivo - **Acumulación**: Efecto compuesto a largo plazo - **Recomendada**: Para maximizar valor de póliza ### Acumulación con Interés - **Función**: Dividendos se dejan con aseguradora ganando interés - **Liquidez**: Pueden retirarse cuando se necesiten - **Tasa**: Interés garantizado mínimo ### Pago de Préstamos - **Función**: Dividendos pagan automáticamente interés o principal de préstamos - **Efecto**: Mantiene préstamo bajo control - **Automático**: No requiere acción del asegurado ## Ejercicios Prácticos ### Ejercicio 1: Período de Gracia **Pregunta**: Póliza con prima vencida el 1 de marzo. Asegurado muere el 25 de marzo sin pagar. ¿Se paga el beneficio? **Respuesta**: Sí, porque está dentro del período de gracia de 30 días. Se deduce la prima pendiente del beneficio. ### Ejercicio 2: Opciones de No Caducidad **Escenario**: Póliza de $100,000 con $15,000 de valor en efectivo. Asegurado deja de pagar primas. **Opciones**: - Rescate: $15,000 en efectivo (termina póliza) - Pagado Reducido: $35,000 de seguro permanente (sin más primas) - Término Extendido: $100,000 por 8 años (sin valor en efectivo) ## Puntos Clave para el Examen - Conocer todas las provisiones estándar y sus períodos - Entender diferencias entre opciones de no caducidad - Saber cuándo aplica cada rider - Comprender opciones de liquidación y sus usos - Memorizar períodos clave (gracia, incontestabilidad, suicidio)

💡 Consejo: Toma notas mientras ves el video y guarda la infografía como referencia rápida.

1. ¿Qué hace el rider 'Waiver of Premium'?

2. ¿Cuántos días tiene el 'Grace Period' para pagar una prima atrasada?

3. ¿Cuál es el período de la cláusula de Incontestabilidad?