Proceso de Solicitud y Suscripción

Domina el proceso de aplicación, suscripción médica y entrega de pólizas.

Temas Principales:

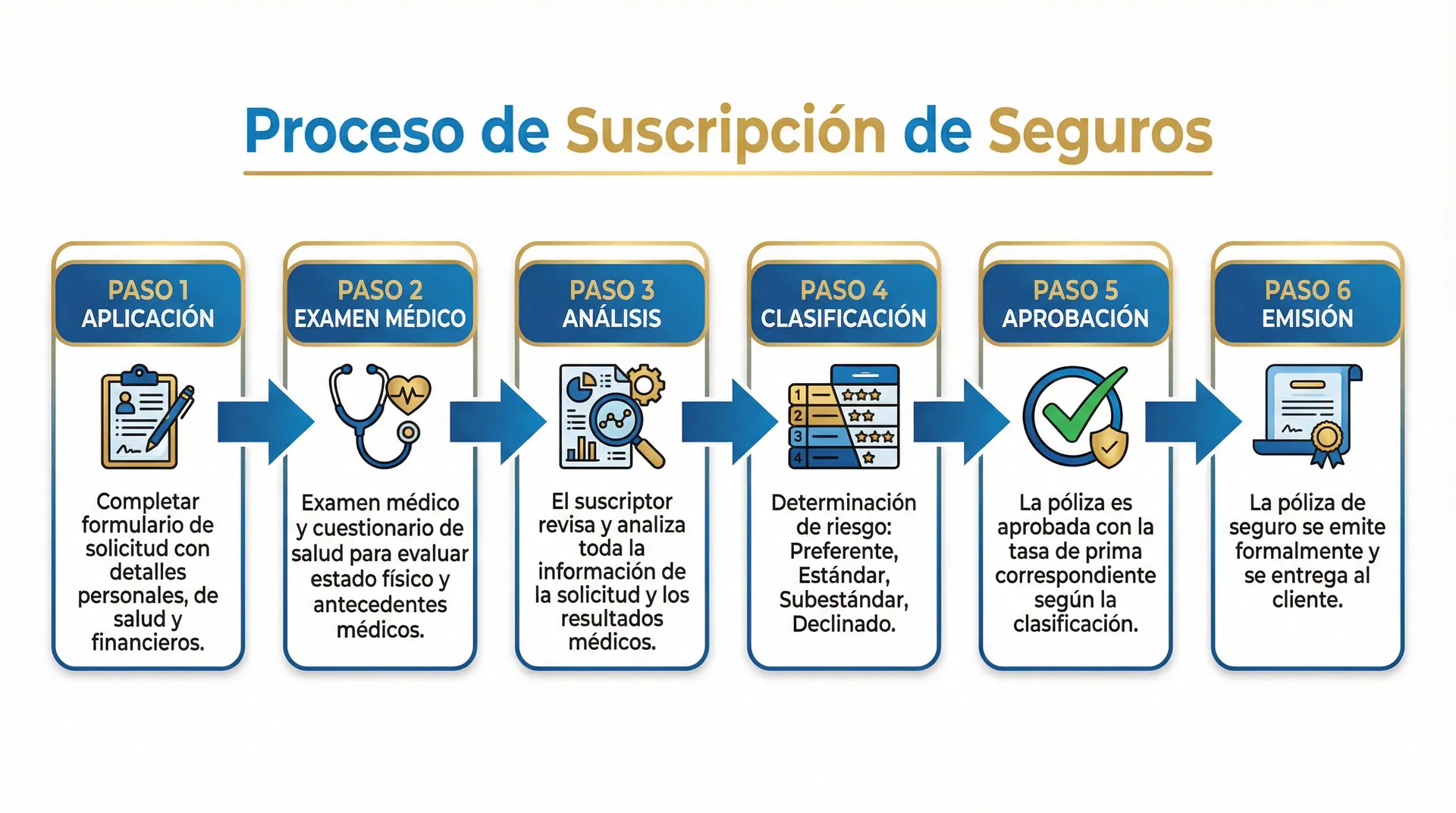

# Proceso de Solicitud, Suscripción y Entrega ## Proceso de Solicitud ### Responsabilidades del Agente #### Antes de la Reunión - Obtener licencia vigente en el estado - Completar educación continua requerida - Tener autorización de compañías representadas - Preparar materiales de presentación #### Durante la Entrevista - **Identificar necesidades**: Analizar situación financiera del cliente - **Recopilar información**: Datos personales, médicos, financieros - **Explicar productos**: Presentar opciones apropiadas - **Revelar compensación**: Informar sobre comisiones si requerido - **Obtener firmas**: Asegurar que solicitud esté completa #### Información Requerida en Solicitud - Nombre completo, fecha de nacimiento, dirección - Ocupación y empleador - Historial médico y medicamentos actuales - Historial familiar de enfermedades - Actividades peligrosas o pasatiempos - Historial de seguros (aplicaciones previas, rechazos) - Información financiera (ingresos, patrimonio neto) - Beneficiarios primarios y contingentes ### Parte 1: Información General - Datos personales del solicitante - Monto y tipo de cobertura solicitada - Beneficiarios designados - Plan de pago de primas ### Parte 2: Historial Médico - Condiciones médicas actuales y pasadas - Medicamentos y tratamientos - Hospitalizaciones y cirugías - Historial familiar de enfermedades - Hábitos (tabaco, alcohol, drogas) ### Declaraciones Importantes del Solicitante - **Representaciones**: Declaraciones que se creen verdaderas - **Garantías**: Declaraciones que deben ser absolutamente verdaderas - **Declaraciones materiales**: Información que afecta decisión de aseguradora - **Ocultamiento**: Omisión intencional de información material ## Proceso de Suscripción (Underwriting) ### Propósito de la Suscripción - Evaluar riesgo del solicitante - Determinar clasificación de riesgo - Establecer prima apropiada - Proteger contra selección adversa - Mantener equidad entre asegurados ### Fuentes de Información #### Solicitud - Primera fuente de información - Base para investigación adicional - Firmada por solicitante y agente #### Examen Médico Paramedical - Realizado por profesional médico - Incluye: - Medición de altura y peso - Presión arterial y pulso - Análisis de orina - Análisis de sangre - Electrocardiograma (si requerido) - Pagado por aseguradora #### Physician's Statement (APS) - Reporte del médico personal del solicitante - Solicitado cuando hay condiciones médicas conocidas - Puede retrasar proceso de suscripción - Costo puede ser significativo #### Medical Information Bureau (MIB) - Base de datos compartida entre aseguradoras - Contiene códigos de condiciones médicas reportadas - No contiene detalles específicos - Ayuda a detectar omisiones en solicitud - Solicitante tiene derecho a revisar su reporte #### Reporte de Inspección - Investigación de estilo de vida y carácter - Verifica información de solicitud - Entrevistas con vecinos, empleador - Revisa historial financiero - Identifica actividades peligrosas #### Motor Vehicle Report (MVR) - Historial de manejo - Infracciones y accidentes - Suspensiones de licencia - DUI/DWI ### Clasificaciones de Riesgo #### Preferred (Preferido) - Mejor clasificación - Salud excelente - Sin factores de riesgo - Prima más baja - Puede tener subclases (Preferred Plus, Preferred) #### Standard (Estándar) - Salud promedio - Riesgo normal - Prima estándar - Mayoría de solicitantes #### Substandard (Subestándar) - Mayor riesgo que promedio - Condiciones médicas controladas - Ocupación o pasatiempos peligrosos - Prima aumentada (rated) - Puede tener exclusiones #### Declined (Rechazado) - Riesgo inaceptable - Condiciones médicas graves - Historial de fraude - Ocupación extremadamente peligrosa ### Métodos de Calificación Substandard #### Rating Numérico - Sistema de puntos basado en factores de riesgo - Cada factor suma puntos - Total determina clasificación final #### Tabla de Mortalidad Aumentada - Prima basada en edad mayor (age rating) - Ejemplo: Edad 40 paga prima de edad 45 #### Prima Plana Extra - Cargo adicional fijo por $1,000 de cobertura - Usado para riesgos ocupacionales o pasatiempos #### Exclusiones - Condición específica excluida de cobertura - Reduce prima pero limita protección - Debe ser claramente especificada ## Emisión de la Póliza ### Tipos de Emisión #### Como Solicitado (As Applied For) - Aprobada exactamente como se solicitó - Sin cambios en monto, clase o prima - Más común en casos standard #### Modificada - Cambios en términos originales - Puede ser: - Monto reducido - Clasificación diferente - Prima aumentada - Exclusiones agregadas - Requiere aceptación del solicitante #### Rechazada - Solicitud denegada completamente - Razones deben explicarse - Solicitante puede apelar o aplicar con otra compañía ### Recibo de Prima #### Conditional Receipt (Recibo Condicional) - Más común - Cobertura comienza cuando: - Se paga primera prima con solicitud - Solicitante es asegurable según estándares de compañía - Fecha efectiva: Fecha de solicitud o examen médico (lo que sea posterior) - Si no es asegurable, prima se devuelve #### Binding Receipt (Recibo Vinculante) - Menos común - Cobertura inmediata al pagar prima - Sin importar resultado de suscripción - Compañía asume riesgo desde el inicio #### Insurability Receipt - Cobertura comienza solo después de aprobación - Prima se mantiene en depósito - No hay cobertura temporal ## Entrega de la Póliza ### Responsabilidades del Agente #### Entrega Personal (Recomendada) - Entregar en persona al asegurado - Explicar provisiones y beneficios - Revisar declaraciones de salud - Obtener firma de recibo de entrega - Responder preguntas #### Revisión de Cambios - Si póliza difiere de solicitud: - Explicar cambios claramente - Obtener aceptación escrita - Ofrecer derecho de devolución - Período de revisión gratuita (free look) ### Período de Revisión Gratuita (Free Look Period) - **Duración**: Típicamente 10-30 días (varía por estado) - **Propósito**: Permite revisar póliza sin compromiso - **Devolución**: Prima completa devuelta si se cancela - **Inicio**: Desde entrega de póliza o recepción por correo ### Fecha Efectiva de la Póliza - **Con recibo condicional**: Fecha de solicitud/examen si aprobado - **Sin recibo**: Fecha de entrega y pago de prima - **Modificada**: Fecha de aceptación de cambios por solicitante ## Reemplazo de Pólizas ### Regulaciones de Reemplazo - **Propósito**: Proteger consumidores de reemplazos innecesarios - **Definición**: Cancelar póliza existente para comprar nueva - **Divulgación requerida**: Agente debe informar si es reemplazo ### Notice to Applicant Regarding Replacement - Formulario requerido cuando hay reemplazo - Firmado por solicitante y agente - Lista pólizas a ser reemplazadas - Explica consecuencias de reemplazo ### Consideraciones de Reemplazo - **Nuevo período de contestabilidad**: 2 años adicionales - **Nuevo período de suicidio**: 2 años adicionales - **Nuevos cargos de adquisición**: Comisiones y gastos - **Pérdida de beneficios**: Riders o provisiones especiales - **Edad mayor**: Prima basada en edad actual - **Condición de salud**: Puede no calificar para nueva póliza ### Reemplazos Apropiados - Reducción significativa de prima - Mejor cobertura por mismo costo - Consolidación de múltiples pólizas - Cambio de necesidades del cliente ### Reemplazos Inapropiados (Twisting) - Engañar al cliente sobre beneficios - Omitir consecuencias negativas - Motivado solo por comisión del agente - Ilegal y causa de revocación de licencia ## Conservación de Pólizas ### Importancia - Mantener pólizas en vigor beneficia a todos - Evita lapso de cobertura del cliente - Mantiene relación con cliente - Reduce costos de adquisición para compañía ### Técnicas de Conservación - Revisiones periódicas con clientes - Recordatorios de pago de primas - Explicar opciones si hay problemas de pago - Ofrecer ajustes de cobertura si necesario ## Ejercicios Prácticos ### Ejercicio 1: Recibo Condicional **Escenario**: Cliente paga primera prima el 1 de marzo, examen médico el 5 de marzo, aprobación el 20 de marzo, entrega el 25 de marzo. Cliente muere el 15 de marzo. **Pregunta**: ¿Se paga el beneficio? **Respuesta**: Sí, si el cliente era asegurable. Cobertura comenzó el 5 de marzo (fecha del examen médico) bajo recibo condicional. ### Ejercicio 2: Reemplazo **Escenario**: Cliente de 50 años con póliza de hace 15 años. Agente sugiere reemplazar por nueva póliza con "mejores beneficios". **Consideraciones**: - Nueva edad (50 vs 35) = prima más alta - Nuevo período de contestabilidad - Pérdida de 15 años de acumulación - Nuevos cargos de adquisición - ¿Realmente mejores beneficios o solo comisión para agente? ## Puntos Clave para el Examen - Conocer partes de la solicitud y qué contiene cada una - Entender diferencia entre recibos condicionales y vinculantes - Saber fuentes de información de suscripción - Comprender clasificaciones de riesgo - Conocer regulaciones de reemplazo - Memorizar duración de período de revisión gratuita - Entender cuándo comienza cobertura según tipo de recibo

💡 Consejo: Toma notas mientras ves el video y guarda la infografía como referencia rápida.

1. ¿Cuál es el primer paso en el proceso de suscripción?

2. ¿Qué clasificación de riesgo tiene las mejores tasas de prima?